معادلهی حسابداری

برای انجام عملیات حسابداری و ثبت رویدادهای مالی در دفتر روزنامه علاوه بر آشنایی با معادله حسابداری باید قاعده دیگری را نیز فرا بگیریم در واقع دومین گام برای انجام عملیات حسابداری آشنایی با حساب و قانون حسابداری است که یادگیری آن برای هر حسابدار الزامی است

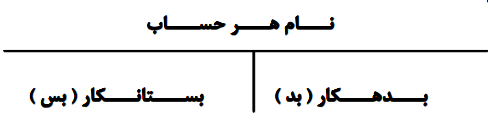

حســاب:

حساب ابزاری است برای خلاصه کردن اطلاعات هر حساب و به طور معمول به اختصار به شکل T نشان می دهند و همیشه طرف راســت حساب را “بــدهکــار” و طرف چــپ آنرا “بستــانــکار” می گویند.

حال که با ابزاری به نام حساب آشنا شدیم باید نحوه استفاده از این ابزار را نیز فرا بگیریم که طبق استانداردهای حسابداری باید از قانون حسابداری پیروی نماییم.

قـاعـده ثبـت افـزایـش یا کـاهـش حسـاب ها ( قانون حسابداری):

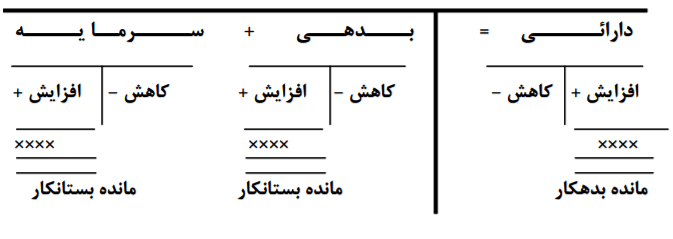

الف) قاعده افزایش یا کاهش دارائی ها: از آنجائی که دارائی ها در سمت راست معادله حسابداری قرار دارند، لذا افزایش هر قلم از دارائی را سمت راست (بــدهکار) و کاهش هر قلم از دارائی را سمت چپ (بستــانــکار) قرار می دهیم. و به صورت طبیعی دارائی ها باید مانده بدهکار داشته باشند.

ب) قاعده افزایش یا کاهش بدهی ها و سرمایه:از آنجائی که بدهی ها و سرمایه در سمت چپ معادله حسابداری قرار دارند، لذا افزایش هر قلم از بدهی و سرمایه را سمت چپ (بستـانـکار) و کاهش هر قلم از بدهی و سرمایه را سمت راست (بـدهـکار) قرار می دهیم و به صورت طبیعی بدهی و سرمایه باید مــانــده بستانکار داشته باشد.

بعد از آشنایی با معادله حسابداری و قانون حسابداری می بایست رویدادهای مالی را در دفاتر شرکت مورد تجزیه و تحلیل قرار داده و ثبت نماییم.

تجزیه و تحلیل رویدادهای مالی

همواره در ثبت های حسابداری باید نکات زیر رعایت شود:

۱- حسابداری دوبل و یا دو طرفه: همیشه باید در ثبت های حسابداری حداقل یک حساب بـــدهـــکار و حداقل یک حساب بستـــانکـــار داشته باشیم.

۲– رعایت اصل موازنه:همواره باید سمت بدهکار هر ثبت با سمت بستانکار آن ثبت برابر باشد.

۳- نحوه نوشتن ثبت حسابداری:در نوشتن ثبت حسابداری ابتدا “حساب بدهکار” سپس به صورت مورب و کمی فاصله “حساب بستانکار” را می نویسیم.

۴- شرح مختصری از رویداد مالی را در انتهای ثبت می نویسیم.

۵- ثبت های ساده و مرکب: اگر ثبتی فقط از دو حساب تشکیل شده باشد به آن ثبت های ساده و اگر از بیش از دو حساب تشکیل شده باشد به آن ثبتهای مرکب می گویند.

نحوه انتقال اطلاعات به حسابها

مبنای انتقال اطلاعات به حسابها ستون تشخیص است.

قاعده مانده گیری حسابها

- ابتدا سمت بدهکار هر حساب را جمع می زنیم.

- سپس سمت بستانکار هر حساب را جمع می زنیم.

- سمت بدهکار و بستانکار هر حساب را از هم کسر کرده و اختلاف را زیر عدد بزرگتر بعنوان “مانده حساب” در نظر می گیریم.

ب) تـــراز نـــامـــه:

برای تهیه ترازنامه ” مانده حساب ها ” را به عنوان مبنای عمل قرار می دهیم. (مانده حساب ها را عینا در جلوی آن حساب در ترازنامه منعکس می کنیم).

تمرین ۱:

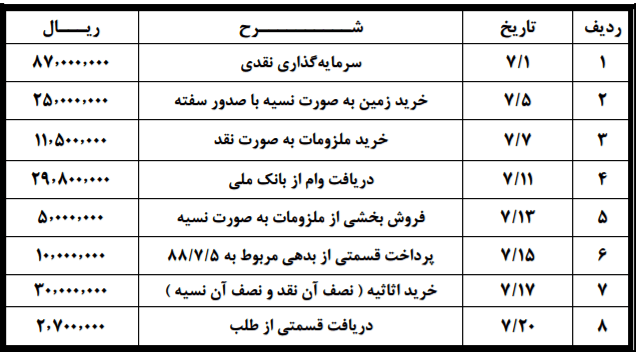

رویدادهای مالی زیر مربوط به شرکت خدماتی آلفا است :

مطلوب است:

الف) تجزیه وتحلیل رویداد های مالی

ب) انتقال اطلاعات به حساب ها

ج) مانده گیری حساب ها

د)تهیه تراز نامه در تاریخ ۸۸/۷/۳۰

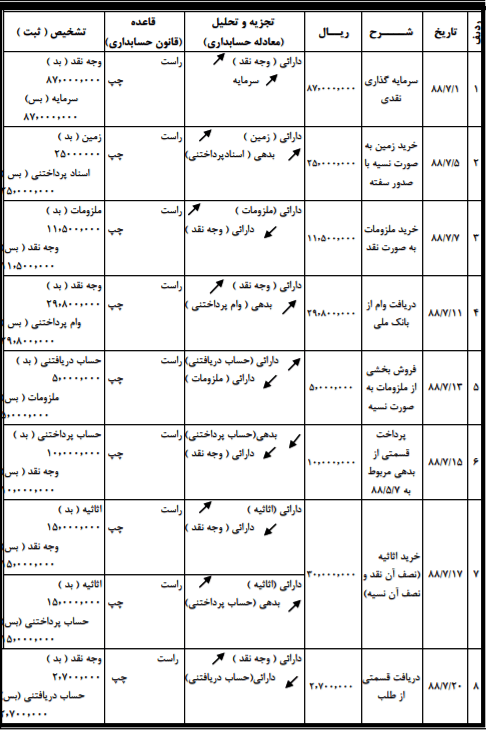

الف) تجزیه وتحلیل رویدادهای مالی شرکت خدماتی آلفا

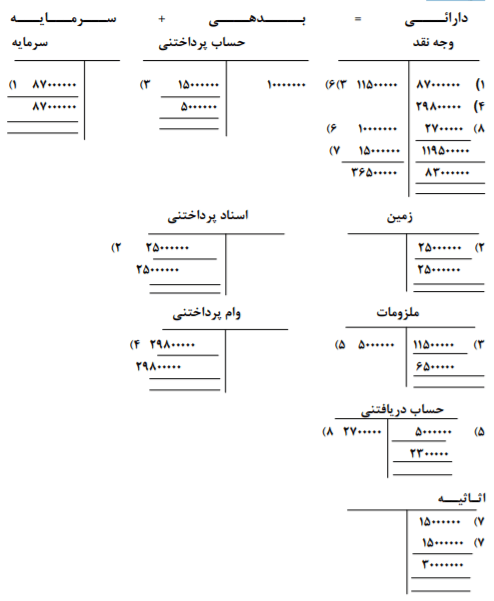

ب – ج) انتقال اطلاعات به حساب ها و مانده گیری حساب ها مربوط به تمرین شماره ۱ شرکت آلفا

همان طور که مشاهده می کنید دارایی ها مانده بدهکار و بدهی و سرمایه مانده بستانکار دارند.

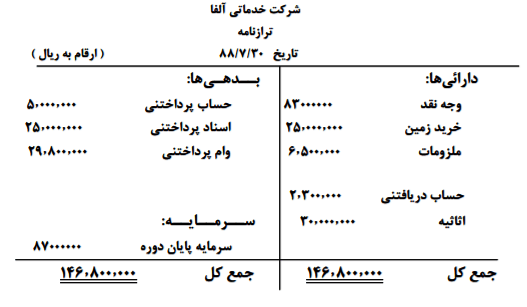

د) تهیه تراز نامه مربوط به تمرین شماره ۱ شرکت آلفا

مجتمع فنی آریا تهران

یکی از بهترین آموزشگاههای حسابداری غرب تهران بوده و مفتخر است با برگزاری دورههای آموزشی حسابداری ویژه بازار کار، کارآموزان خود را برای بازار کار آماده میکند.

شما علاوه بر شرکت در دوره آموزش رایانه کار حسابداری مالی میتوانید در دوره آموزشی حسابداری حقوق و دستمزدشرکت کرده و در کنار یادگیری حسابداری با نرم افزار های حسابداری مانند نرم افزار حسابداری هلو ، نرم افزار سپیدار و لیست بیمه و اظهارنامه مالیاتی آشنا شوید.

بهترین آموزشگاه کامپیوتر غرب تهران (توحید، ستارخان، نواب صفوی، رودکی، کارون، جیحون، آزادی، خیابان فرصت شیرازی، خیابان نصرت، خیابان پرچم)

برای اطلاعات بیشتر با ما تماس بگیرید